2024年7月末,名创优品董事长叶国富又逛到了胖东来,这是他做零售业多年来极为推崇的线下生意。

“看到炸红薯条非常好,我特别想吃,就买了一点。之后我在超市里面逛,等过收银台的时候,发现包装上条码模糊了、扫不了码。”

叶国富转身回到熟食柜台重新贴码。

“胖东来员工直接把我的产品往边上一放,给我抓了新的、重新称重、贴条码。我说给我旧的贴个条码就行了。他说‘哥你这么长时间没有吃,有的皮了,我给你重新做’。”

周到体贴的胖东来店员,间接促成了一笔62.7亿元的生意。

两个月后(9月23日),叶国富的名创优品与永辉超市部分股东签订协议,收购后者29.4%股份。永辉超市正经历胖东来轰轰烈烈地改造。

售卖各式“小玩意”起家的名创优品,买入落魄的“大块头”永辉。交易完成后,名创优品将成为永辉最大的单一股东。

截至2024年6月末,名创优品账上有现金及现金等价物62.33亿元,叶国富以相近的金额(62.7亿元)押注线下商超和胖东来的魔力,完成从“可选消费”到“必选消费”的跨越。

23日晚间,叶国富等管理层召开电话会议,亲自讲述本次交易逻辑:

“我在全球看零售业,别的地方我(可能)会做错,但在零售这一块我绝对不会做错……永辉现在的价格是最低点,很多人都看不懂,我认为这恰恰是最好的机会。”

不过,交易获得投资者认可还需要时间,截止美东时间9月23日16:00点收盘,名创优品股价大跌16.65%。

交易背景与细节

永辉经营着约850家超市,就销售规模而言,是国内百强超市的第二名。2020年之后,永辉等商超在与电商、社区团购等新零售渠道竞争中,经营受到挑战。

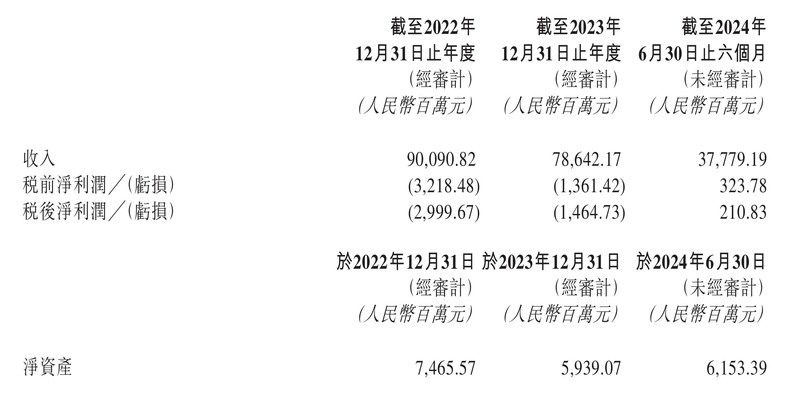

2024年上半年,永辉实现营收377.8亿元,同比下滑10.1%,实现归母净利润2.8亿元,同比下滑26.3%。

而在商超大卖场集体熄火的情况下,河南胖东来成为跳出行业的现象级企业,就像早年以极致服务出圈的海底捞一样,在重塑行业。

在胖东来的协助下,永辉启动了多地门店调改,在选品、价格、门店环境、员工待遇等方面进行调整。调改后的门店保留了一线品牌和特色商品,增补了时尚品类,淘汰了三四线商品,新增了胖东来自有品牌商品和熟食等。

若干共同调改案例后,永辉自主调改的西安永辉中贸广场店在8月31日投入运营。其公布数据显示,该店此前日均销售额约为20万,日均客流3000人左右;调改后两日的日均销售额达到160万元,日均客流超1.4万人。

上述背景下,叶国富决定出手。

9月23日,名创优品宣布,与永辉股东牛奶公司、京东世贸和宿迁涵邦拟通过协议转让的方式,由子公司骏才国际受让对方19.13亿股股份、3.67亿股股份、3.87亿股股份,分别占永辉总股本的21.08%、4.05%、4.27%。

交易完成后,名创优品虽是最大单一股东,但预计不会控制永辉董事会的多数席位,不会成为其控股股东,也不合并财务报表。名创优品会用权益法来核算,用持股比例来计算投资收益或投资损失。

叶国富已向所有卖方作出不可撤销承诺,承诺将在公司股东大会上投票赞成批准交易的决议。叶国富在名创优品持股高达63.78%。

预计交易将在2025年上半年会完成。

永辉值不值

本次交易每股人民币2.35元的现金对价,较永辉9月20日的收盘价溢价3.1%。名创优品预计将通过内部财务资源和外部融资相结合的方式为交易提供资金。

永辉的历史最高股价是11.89元,发生在2018年年初;2020年4月,股价还在10元以上,之后一路大滑坡。

23日晚间,名创优品副总裁兼CFO张靖京解释资金问题,强调交易所需的62.7亿元,名创优品有充足的资源来支付对价:

首先,公司账面现金有接近70亿,有息负债640万元、有息负债率0.04%。

其次,名创品优预计可以从商业银行等外部渠道、获得不低于本次交易金额60%(约40亿)的低成本融资。

第三,公司经营活动现金流充沛。2024年上半年经营活动的现金流为13亿,2023年全年为23.3个亿。

名创优品管理层认为永辉能够变好,原因是:

永辉超市2007年-2020年疫情前,收入规模从37亿增长到930亿,年复合增长率28%,规模净利润从1.3个亿增长至近18亿,净利润年复合增长率22%。

受疫情和电商冲击、会计准则变化影响,永辉自2021年开始经历亏损。2020年永辉归母净利润为18亿,2021年亏损39亿。

张靖京解释:“最近三年以来,我们看到公司在采取各种措施减少亏损,业务也逐渐平稳,它取得了一定的效果,过去三年亏损逐渐收窄。配合目前永辉正在进行的门店调改工作,关闭业绩不好的门店等,我们认为永辉有13-14年的盈利历史,它只亏了三年,这么大规模的超市,盈利是具备扎实条件的。”

名创优品管理层在进行财务调查后得出结论,永辉的盈利将在未来一两年有较大改善,投资时机已经到来。名创优品账面上有150亿资产,含近70亿现金,这一投资在一两年后如能创造收益,对名创优品的ROC(资本回报率)有帮助。

叶国富表白胖东来

时间倒回5年前(2019年7月),叶国富其实并不看好大卖场。

“为什么大润发卖了之后,家乐福开始卖,所有的卖场都在卖,因为他们日子一天比一天难过。我特别研究了目前在中国大陆和香港上市的零售企业,全部加起来市值多少呢?2058亿人民币……我告诉各位,他们的日子会一天比一天难过,没有未来。

零售的本质,对于顾客来讲永远是三个维度:第一,品质要好。第二,价格要有竞争力。第三,便利。他们最重要一点是便利没有做到。

今天在座每一个人,你想想有多久没逛超市了?它们离我们太远了,为什么每日优鲜,这些社区卖菜,卖水果的反而生意好了?他们解决了最后一公里的便利性。谁天天逛商场?一般最多一个星期逛(一次)商场,但是买菜买水果必须每天都要去的。

所以便利性可以把上面那些我们叫得上名的、以前认为做得非常好的大卖场全部(干)趴下。对于企业来讲,永远追求的是品质、利润、效率。

如何做到便利?就是挑战你企业的效率,效率越高,店铺、产品离客户的便利性越近,而且在便利性越近的情况下还要有利润,这里面效率很重要。如果效率很差的话,你把店铺开在小区门口也是没钱赚的。”

5年后,每日优鲜早已消失、社区团购锋芒不在,而曾经指点大卖场江山的叶国富,在2024年9月23日,花了大量时间“表白”胖东来和Costco,来阐述收购大卖场永辉的逻辑。

“零售未来只有两条路,要么低价零售,要么特色零售。名创优品属于特色零售,山姆会员店和Costco也属于特色零售。

2013年,我创办名创优品,2014年我就带高管到美国拜访了Costco、开始研究Costco。

过去十几年我走遍了全球,看过了各种各样的零售业态和模式之后,这两年发现比Costco、山姆更优秀的零售模式,在我们中国,就是胖东来模式。

我强烈建议大家去河南参观一下胖东来,或参观一下胖东来改造的永辉超市。这样大家可能更好的理解我这次投资的初衷。”

“山姆、Costco在中国成功,包括名创优品,都证明了一个简单的道理:不是线下零售不行,而是传统零售和传统超市商业模式有问题。”

“有人说胖东来是中国工资最高、福利最好的零售企业,没有之一,根据我的观察,确实是这样的。

胖东来基础员工工资,交完社保个税之后,平均可以拿到8000块钱以上,是同等城市超市的工资两倍以上,而且年休假、委屈奖一大堆。这是尊重员工、尊重客户体验。”

一石三鸟

胖东来偏安于河南,遍布全国的永辉超市可以承载叶国富的雄心。

“如今线下超市面临结构性供给侧出新,我们正见证以胖东来为主要代表的一批国内超市掀起一场变革。我们认为这场变革重塑中国线下超市格局,永辉有巨大的潜力在这场变革中脱颖而出。”

“传统线上超市的衰落原因来自电商竞争,但更重要是自身原因……你产品过来卖,我扣几个点,卖的好不好跟我没有关系。在行业向上发展的时候,挣钱很轻松,但必然卖场对商品的把控越来越多。

甚至到了只要你给上架费、条码费、进场费,不管是什么产品,赔钱我都让你上的地步,从来没有认真去选择消费者喜欢的产品,渐渐地远离了消费者真实需求。

传统超市对于挣快钱的兴趣远大于研究商品和服务消费者,脱离了零售本质。永辉正在进行调改,让我无比激动。虽然它擅长的更多是生鲜和食品、必选消费品,但零售的本质是相通的。有为的改革特点是回归零售本质,回归消费者,回归初心,回归产品。”

叶国富以永辉公布的调改门店数据来证明其逻辑:

首家永辉郑州店,调改后首日业绩销售额188万,是调改前的近14倍。第二家福州永辉日均客流量接近1.4万。第三家西安永辉两日日均销售额160万元。

“我认为永辉的基础很好,沿着这条路走下去,它的业务将在未来几年脱胎换骨,一定会为中国零售业新的标杆。”

叶国富的第二个目标是战略协同,名创优品在渠道升级、需要更好的位置。在全国前1000名的商场中,名创优品的有效覆盖率还不够,永辉已经在全国占据了好位置,叶国富希望借助永辉的优势来快速升级名创优品门店渠道。

永辉在全国的850家门店中,只有一半左右在方圆两公里内有名创优品门店,这意味着渠道协同机会显著。

另外,永辉超市过去两年的收入在800-900亿量级,其中约有1/4销售来自于生活用品,大多数是第三方品牌,永辉自有品牌占比只有个位数,且毛利率较低、差异化不强。

名创优品在自有品牌、生活用品行业深耕,拥有上千个产品开发团队,1400多家供应商,叶国富希望把自有品牌开发资源和经验,用于协助永辉团队开发自有品牌产品。

共建自有品牌,是叶国富的第三步棋。

为什么不先私人收购

不过,叶国富“一石三鸟”的规划,没能在第一时间打动普通投资者。即便管理层强调这不会影响名创优品未来5年的战略(收入复合增长不低于20%,每股收益增速高于收入增速),公司股价还是大跌。

永辉曾经优秀,但2017年之后在内部问题和外部压力之下,已经做过多次转型尝试,但未能彻底好转。

即便胖东来的魔力在发挥作用,如此激进的收购会不会太冒险?为何不是叶国富以个人身份先行收购,而不是让上市公司加入冒险?

叶国富的回答是,他认为过去永辉做社区店、绿标店、会员店、超级物种的尝试都失败了,因为方向是错的;现在胖东来的调改行之有效。

“胖东来在中国已经火了十几年了,不是一两年……胖东来就在河南许昌和新乡两个地方,相当于中国四五线城市,3000平方的一个店平均一年可以干到3.8个亿,放在全中国是不可想象的。”

他再次表达看好调改效果和永辉的学习力:

“胖东来模式,实际上本质上跟山姆模式是一样的,都是非常(注重)产品的。但胖东来模式更适合中国家庭消费,(特别是)胖东来的熟食、蔬菜、烘培。有些店光一个烘培区一天可以卖40万。”

“我从第一家(调改)店开业,到现在第六家店,每个店我都在跟踪业绩、销售数据、客流,从周一到周五周六,我认为这将是一个巨大的机会。名创优品是可选消费,永辉的模式是必选消费,我认为对名创优品长期的业务发展、长期竞争力、长期对股东的价值都有客观稳定的收益。”

“大家不要看过去,要看未来,看过去没有一个人会看好中国超市的。我为什么过去一直不动手(投资),现在才动手,因为我看到了新的未来,新的模式,新的前景。”

2024年7月末,名创优品董事长叶国富又逛到了胖东来,这是他做零售业多年来极为推崇的线下生意。

“看到炸红薯条非常好,我特别想吃,就买了一点。之后我在超市里面逛,等过收银台的时候,发现包装上条码模糊了、扫不了码。”

叶国富转身回到熟食柜台重新贴码。

“胖东来员工直接把我的产品往边上一放,给我抓了新的、重新称重、贴条码。我说给我旧的贴个条码就行了。他说‘哥你这么长时间没有吃,有的皮了,我给你重新做’。”

周到体贴的胖东来店员,间接促成了一笔62.7亿元的生意。

两个月后(9月23日),叶国富的名创优品与永辉超市部分股东签订协议,收购后者29.4%股份。永辉超市正经历胖东来轰轰烈烈地改造。

售卖各式“小玩意”起家的名创优品,买入落魄的“大块头”永辉。交易完成后,名创优品将成为永辉最大的单一股东。

截至2024年6月末,名创优品账上有现金及现金等价物62.33亿元,叶国富以相近的金额(62.7亿元)押注线下商超和胖东来的魔力,完成从“可选消费”到“必选消费”的跨越。

23日晚间,叶国富等管理层召开电话会议,亲自讲述本次交易逻辑:

“我在全球看零售业,别的地方我(可能)会做错,但在零售这一块我绝对不会做错……永辉现在的价格是最低点,很多人都看不懂,我认为这恰恰是最好的机会。”

不过,交易获得投资者认可还需要时间,截止美东时间9月23日16:00点收盘,名创优品股价大跌16.65%。

交易背景与细节

永辉经营着约850家超市,就销售规模而言,是国内百强超市的第二名。2020年之后,永辉等商超在与电商、社区团购等新零售渠道竞争中,经营受到挑战。

2024年上半年,永辉实现营收377.8亿元,同比下滑10.1%,实现归母净利润2.8亿元,同比下滑26.3%。

而在商超大卖场集体熄火的情况下,河南胖东来成为跳出行业的现象级企业,就像早年以极致服务出圈的海底捞一样,在重塑行业。

在胖东来的协助下,永辉启动了多地门店调改,在选品、价格、门店环境、员工待遇等方面进行调整。调改后的门店保留了一线品牌和特色商品,增补了时尚品类,淘汰了三四线商品,新增了胖东来自有品牌商品和熟食等。

若干共同调改案例后,永辉自主调改的西安永辉中贸广场店在8月31日投入运营。其公布数据显示,该店此前日均销售额约为20万,日均客流3000人左右;调改后两日的日均销售额达到160万元,日均客流超1.4万人。

上述背景下,叶国富决定出手。

9月23日,名创优品宣布,与永辉股东牛奶公司、京东世贸和宿迁涵邦拟通过协议转让的方式,由子公司骏才国际受让对方19.13亿股股份、3.67亿股股份、3.87亿股股份,分别占永辉总股本的21.08%、4.05%、4.27%。

交易完成后,名创优品虽是最大单一股东,但预计不会控制永辉董事会的多数席位,不会成为其控股股东,也不合并财务报表。名创优品会用权益法来核算,用持股比例来计算投资收益或投资损失。

叶国富已向所有卖方作出不可撤销承诺,承诺将在公司股东大会上投票赞成批准交易的决议。叶国富在名创优品持股高达63.78%。

预计交易将在2025年上半年会完成。

永辉值不值

本次交易每股人民币2.35元的现金对价,较永辉9月20日的收盘价溢价3.1%。名创优品预计将通过内部财务资源和外部融资相结合的方式为交易提供资金。

永辉的历史最高股价是11.89元,发生在2018年年初;2020年4月,股价还在10元以上,之后一路大滑坡。

23日晚间,名创优品副总裁兼CFO张靖京解释资金问题,强调交易所需的62.7亿元,名创优品有充足的资源来支付对价:

首先,公司账面现金有接近70亿,有息负债640万元、有息负债率0.04%。

其次,名创品优预计可以从商业银行等外部渠道、获得不低于本次交易金额60%(约40亿)的低成本融资。

第三,公司经营活动现金流充沛。2024年上半年经营活动的现金流为13亿,2023年全年为23.3个亿。

名创优品管理层认为永辉能够变好,原因是:

永辉超市2007年-2020年疫情前,收入规模从37亿增长到930亿,年复合增长率28%,规模净利润从1.3个亿增长至近18亿,净利润年复合增长率22%。

受疫情和电商冲击、会计准则变化影响,永辉自2021年开始经历亏损。2020年永辉归母净利润为18亿,2021年亏损39亿。

张靖京解释:“最近三年以来,我们看到公司在采取各种措施减少亏损,业务也逐渐平稳,它取得了一定的效果,过去三年亏损逐渐收窄。配合目前永辉正在进行的门店调改工作,关闭业绩不好的门店等,我们认为永辉有13-14年的盈利历史,它只亏了三年,这么大规模的超市,盈利是具备扎实条件的。”

名创优品管理层在进行财务调查后得出结论,永辉的盈利将在未来一两年有较大改善,投资时机已经到来。名创优品账面上有150亿资产,含近70亿现金,这一投资在一两年后如能创造收益,对名创优品的ROC(资本回报率)有帮助。

叶国富表白胖东来

时间倒回5年前(2019年7月),叶国富其实并不看好大卖场。

“为什么大润发卖了之后,家乐福开始卖,所有的卖场都在卖,因为他们日子一天比一天难过。我特别研究了目前在中国大陆和香港上市的零售企业,全部加起来市值多少呢?2058亿人民币……我告诉各位,他们的日子会一天比一天难过,没有未来。

零售的本质,对于顾客来讲永远是三个维度:第一,品质要好。第二,价格要有竞争力。第三,便利。他们最重要一点是便利没有做到。

今天在座每一个人,你想想有多久没逛超市了?它们离我们太远了,为什么每日优鲜,这些社区卖菜,卖水果的反而生意好了?他们解决了最后一公里的便利性。谁天天逛商场?一般最多一个星期逛(一次)商场,但是买菜买水果必须每天都要去的。

所以便利性可以把上面那些我们叫得上名的、以前认为做得非常好的大卖场全部(干)趴下。对于企业来讲,永远追求的是品质、利润、效率。

如何做到便利?就是挑战你企业的效率,效率越高,店铺、产品离客户的便利性越近,而且在便利性越近的情况下还要有利润,这里面效率很重要。如果效率很差的话,你把店铺开在小区门口也是没钱赚的。”

5年后,每日优鲜早已消失、社区团购锋芒不在,而曾经指点大卖场江山的叶国富,在2024年9月23日,花了大量时间“表白”胖东来和Costco,来阐述收购大卖场永辉的逻辑。

“零售未来只有两条路,要么低价零售,要么特色零售。名创优品属于特色零售,山姆会员店和Costco也属于特色零售。

2013年,我创办名创优品,2014年我就带高管到美国拜访了Costco、开始研究Costco。

过去十几年我走遍了全球,看过了各种各样的零售业态和模式之后,这两年发现比Costco、山姆更优秀的零售模式,在我们中国,就是胖东来模式。

我强烈建议大家去河南参观一下胖东来,或参观一下胖东来改造的永辉超市。这样大家可能更好的理解我这次投资的初衷。”

“山姆、Costco在中国成功,包括名创优品,都证明了一个简单的道理:不是线下零售不行,而是传统零售和传统超市商业模式有问题。”

“有人说胖东来是中国工资最高、福利最好的零售企业,没有之一,根据我的观察,确实是这样的。

胖东来基础员工工资,交完社保个税之后,平均可以拿到8000块钱以上,是同等城市超市的工资两倍以上,而且年休假、委屈奖一大堆。这是尊重员工、尊重客户体验。”

一石三鸟

胖东来偏安于河南,遍布全国的永辉超市可以承载叶国富的雄心。

“如今线下超市面临结构性供给侧出新,我们正见证以胖东来为主要代表的一批国内超市掀起一场变革。我们认为这场变革重塑中国线下超市格局,永辉有巨大的潜力在这场变革中脱颖而出。”

“传统线上超市的衰落原因来自电商竞争,但更重要是自身原因……你产品过来卖,我扣几个点,卖的好不好跟我没有关系。在行业向上发展的时候,挣钱很轻松,但必然卖场对商品的把控越来越多。

甚至到了只要你给上架费、条码费、进场费,不管是什么产品,赔钱我都让你上的地步,从来没有认真去选择消费者喜欢的产品,渐渐地远离了消费者真实需求。

传统超市对于挣快钱的兴趣远大于研究商品和服务消费者,脱离了零售本质。永辉正在进行调改,让我无比激动。虽然它擅长的更多是生鲜和食品、必选消费品,但零售的本质是相通的。有为的改革特点是回归零售本质,回归消费者,回归初心,回归产品。”

叶国富以永辉公布的调改门店数据来证明其逻辑:

首家永辉郑州店,调改后首日业绩销售额188万,是调改前的近14倍。第二家福州永辉日均客流量接近1.4万。第三家西安永辉两日日均销售额160万元。

“我认为永辉的基础很好,沿着这条路走下去,它的业务将在未来几年脱胎换骨,一定会为中国零售业新的标杆。”

叶国富的第二个目标是战略协同,名创优品在渠道升级、需要更好的位置。在全国前1000名的商场中,名创优品的有效覆盖率还不够,永辉已经在全国占据了好位置,叶国富希望借助永辉的优势来快速升级名创优品门店渠道。

永辉在全国的850家门店中,只有一半左右在方圆两公里内有名创优品门店,这意味着渠道协同机会显著。

另外,永辉超市过去两年的收入在800-900亿量级,其中约有1/4销售来自于生活用品,大多数是第三方品牌,永辉自有品牌占比只有个位数,且毛利率较低、差异化不强。

名创优品在自有品牌、生活用品行业深耕,拥有上千个产品开发团队,1400多家供应商,叶国富希望把自有品牌开发资源和经验,用于协助永辉团队开发自有品牌产品。

共建自有品牌,是叶国富的第三步棋。

为什么不先私人收购

不过,叶国富“一石三鸟”的规划,没能在第一时间打动普通投资者。即便管理层强调这不会影响名创优品未来5年的战略(收入复合增长不低于20%,每股收益增速高于收入增速),公司股价还是大跌。

永辉曾经优秀,但2017年之后在内部问题和外部压力之下,已经做过多次转型尝试,但未能彻底好转。

即便胖东来的魔力在发挥作用,如此激进的收购会不会太冒险?为何不是叶国富以个人身份先行收购,而不是让上市公司加入冒险?

叶国富的回答是,他认为过去永辉做社区店、绿标店、会员店、超级物种的尝试都失败了,因为方向是错的;现在胖东来的调改行之有效。

“胖东来在中国已经火了十几年了,不是一两年……胖东来就在河南许昌和新乡两个地方,相当于中国四五线城市,3000平方的一个店平均一年可以干到3.8个亿,放在全中国是不可想象的。”

他再次表达看好调改效果和永辉的学习力:

“胖东来模式,实际上本质上跟山姆模式是一样的,都是非常(注重)产品的。但胖东来模式更适合中国家庭消费,(特别是)胖东来的熟食、蔬菜、烘培。有些店光一个烘培区一天可以卖40万。”

“我从第一家(调改)店开业,到现在第六家店,每个店我都在跟踪业绩、销售数据、客流,从周一到周五周六,我认为这将是一个巨大的机会。名创优品是可选消费,永辉的模式是必选消费,我认为对名创优品长期的业务发展、长期竞争力、长期对股东的价值都有客观稳定的收益。”

“大家不要看过去,要看未来,看过去没有一个人会看好中国超市的。我为什么过去一直不动手(投资),现在才动手,因为我看到了新的未来,新的模式,新的前景。”